Kodėl Seimo nario verslas registruotas „Jozitos“ degalinėje? Nuo tokios žinutės, atsiųstos vieno „Sienos“ tyrimų skaitytojo, prasidėjo istorija apie Seimo narį Aidą Gedvilą – „Nemuno aušros“ parlamentarą, aktyviai pasisakantį už degalinių tinklams naudingus sprendimus ir kuo didesnę laisvę grynųjų pinigų operacijoms.

Skaitytojo klausimas buvo tik iš dalies tikslus. Nes buvęs A. Gedvilo verslas nėra registruotas degalinėje – tačiau „Google Maps“ platformoje vienos su politiku susijusios įmonės adresas iš tiesų mirga Šiaulių pakraštyje stūkstančioje „Jozitoje“. O pažvelgus giliau tapo akivaizdu, kad politiką ir „Jozitą“ sieja ne tik ši aplinkybė.

Taip prisikasėmė iki milijoninio sandorio tarp „Jozitos“ ir A. Gedvilo šeimos verslo. Ir netrukus aptikome aiškius įrodymus, kad Seimo narys siekė perrašinėti „Jozitai“ nepatogius įstatymus. Bet tai tebuvo tik ledkalnio viršūnė. Nes sekant A. Gedvilo pėdsakais, paliktais degalų prekybos sektoriuje, aptikome rūmus, A. Gedvilui pastatytus iš degalinių verslo pinigų, ir sunkiai suvokiamas finansines operacijas, turinčias mokesčių nusukinėjimo požymių.

Galiausiai, aptikome milžiniškus kiekius grynųjų, kuriais A. Gedvilas disponavo tiek ankstyvaisiais savo politinės karjeros metais, tiek dabar – antrą kadenciją paeiliui darbuodamasis Seime. Pavyzdžiui, deklaruodamas 175 tūkst. eurų grynųjų, kuriuos politikas vadina savo „finansine pagalve“.

A. Gedvilas tvirtina nenusukinėjęs mokesčių ir jokiems įstatymams nenusižengęs. Savo potraukį gryniesiems jis aiškina per griežtomis bankų taisyklėmis ir nenoru „prisidėti prie jų pelnų augimo“.

Iš Šiaulių kilęs A. Gedvilas ilgus metus vertėsi degalų prekyba ir turėjo nuosavą šio sektoriaus verslą – bendrovę „Aidma“, kontroliavusią dvi degalines Šiaulių krašte. Būtent ši įmonė „Google Maps“ paieškoje aptinkama Šiauliuose, „Jozitos“ degalinėje.

Ankstyvaisiais nepriklausomos Lietuvos metais įsuktas degalinių verslas veikė sėkmingai ir A. Gedvilui sukrovė nemažai solidaus pelno. Bet vietoj dividendų mokėjimo „Aidma“ pasirinko investicijas į nekilnojamąjį turtą. Ir tikrai ne bet kokį.

A. Gedvilo ir jo tuometės sutuoktinės Jolantos Gedvilienės valdoma įmonė finansavo štai šios rezidencijos statybas. Sostinės Meškeriotojų gatvėje, Valakampių mikrorajone, tokiu būdu išdygo 470 kvadratinių metrų rūmai su ištaigingu sodu ir fontanu.

„Sienos“ turimi dokumentai rodo, kad pastatas buvo statomas pagal jungtinės veiklos sutartį tarp A. Gedvilo ir „Aidmos“, kuriai atstovavo jo tuometė žmona. Politikas pagal sutartį įsipareigojo suteikti statyboms reikalingą sklypą, o „Aidma“ prisiėmė statybų finansavimo prievoles. Tiksli statybų kaina nežinoma, tačiau finansiniai dokumentai rodo, kad „Aidmos“ išlaidos tikrai sukosi šešių nulių zonoje.

Kam degalais prekiaujančiai įmonei iš Šiaulių statyti prabangų namą Vilniuje? Pagal A. Gedvilo ir „Aidmos“ sutartį, ištaigingas gyvenamasis namas turėjo tapti bendra politiko ir jo įmonės nuosavybe. Pusė pastato neva buvo statoma kaip būsimas „Aidmos“ biuras.

Tačiau nieko panašaus nenutiko. 2008-aisiais, pabaigus statybas, pastatas tapo A. Gedvilo nuosavybe. O „Aidmai“, nekilnojamojo turto registro duomenimis, Valakampių rūmuose nepriklausė nė viena plyta.

Valstybinės mokesčių inspekcijos (VMI) vertinimu, tokios operacijos paprastai traktuojamos kaip galimas mokesčių nusukinėjimas. Mat įmonės savininkui norint pačiam finansuoti tokias statybas, pirmiausiai reikėtų išsimokėti divendus ir nuo jų sumokėti mokesčius valstybei. Kai statybas finansuoja įmonė – nereikia mokėti nei dividendų, nei pajamų mokesčio.

„Tai nėra normali praktika. Nes pagrindinis principas yra tas, kad įmonė visas savo lėšas (...) turi naudoti tik įmonės ekonominei naudai. Vien jau tai, kad yra statomas gyvenamosios paskirties būstas, jau rodo, kad, [finansinė operacija] galimai yra atliekama ne įmonės ekonominei veiklai. (...) Praktika rodo, kad tokiais atvejais tai yra atliekama akcininkų naudai“, – „Sienai“ teigė VMI viršininko pavaduotojas Martynas Endrijaitis.

A. Gedvilas tvirtina, neva Valakampių rūmų statybos tikrai buvo verslo projektas. Tik jis esą nepavyko dėl asmeninių aplinkybių.

„Tai buvo etapas, kai buvo planuojama įvairių verslo krypčių plėtra, sudaromos bendradarbiavimo ir jungtinės veiklos sutartys, svarstomi biuro ir komercinės veiklos projektai. Dalis šių planų buvo koreguojami ar neįgyvendinti, atsižvelgiant į pasikeitusias aplinkybes“, – raštu pateiktame komentare nurodė Seimo narys.

Bene svarbiausia „pasikeitusia aplinkybe“ jis įvardijo skyrybas.

„Tuo metu kartu su buvusia sutuoktine-akcininke turėjome daug planų dėl verslo plėtros ir naujų verslo krypčių, kurie, deja, nepasiteisino ir kurių nepavyko įgyvendinti. Mano buvusi sutuoktinė žinojo apie visas šio projekto įgyvendinimo aplinkybes ir jame aktyviai dalyvavo, būdama viena iš šalių ir tvirtindama tą sutartį savo parašu. Vėliau santykiai tarp mūsų pašlijo, bendras darbas tapo nebeįmanomas ir verslo tikslų buvo neįmanoma realizuoti“, – teigė A. Gedvilas.

Poros santykiai iš tikrųjų pašlijo. Bet tai įvyko praėjus keliems metams po Valakampių rūmų statybų pabaigos. O iki skyrybų Gedvilų šeima pasižymėjo ne tik verslo investicijomis į statybas Meškeriotojų gatvėje, bet ir gebėjimu disponuoti milžinišku kiekiu grynųjų.

Kaip jau minėjome, degalinių verslą kontroliavusi bendrovė „Aidma“ veikė pelningai, bet nepasižymėjo stambiais dividendų mokėjimais. Tačiau A. Gedvilas ir jo tuometė sutuoktinė disponavo milijoninėmis lėšomis, paimtomis tiesiai iš įmonės kasos. Grynais.

„Sienos“ gauti dokumentai rodo, kad A. Gedvilas ir jo tuometė žmona 2010–2013 metais su „Aidma“ sudarė piniginių lėšų pasaugos sutartis. Pagal jas, Gedvilams buvo patikėtas milžiniškas kiekis grynųjų: A. Gedvilas „pasaugoti“ paėmė beveik milijoną litų, jo tuometė sutuoktinė – daugiau nei 2,1 mln. Lt. Visos šios lėšos, anot dokumentų, Gedvilams buvo išduotos grynais.

Kam reikėjo pinigus „saugoti“ įmonės savininkų kišenėse? Iš abiejų Gedvilų išgirdome skirtingas versijas.

Jolanta Gedvilienė patvirtino pasirašinėjusi ant grynųjų išdavimą įforminančių dokumentų, bet patikino, esą faktiškai naudą iš to gavo ne ji, o jos buvęs vyras.

„Tiesiog pasirašiau orderius, ir ne vieną pasirašinėjau. Ant įgaliojimų, akcininkų susirinkimų protokolų, sutarčių, panaudos, automobilių pardavimų iš įmonių, pavedimų. Ir kiekvienas mano parašas, remiantis dokumentais, 100% nauda Aidui Gedvilui“, – raštu pateiktame komentare teigė buvusi Seimo nario žmona.

Savo ruožtu, A. Gedvilas tvirtino, kad grynuosius iš įmonės kasos išnešti reikėjo dėl neįvardintų verslo plėtros sprendimų.

„Tuo metu buvo aktyviai vystomas verslas ir pinigai buvo reikalingi jo plėtrai. Visos piniginės operacijos buvo vykdomos pagal įstatymus ir laikantis finansinės drausmės bei atskaitomybės“, – teigė A. Gedvilas.

Be to, „aušrietis“ Seimo narys patikino, neva vadinamosios „pasaugos sutartys“ iš tiesų apsaugojo įmonės pinigus.

„Priminsiu, kad naudojant pasaugos formą pinigams, pavyko apsaugoti ir nuo nuostolių, kurie tais laikais atsirasdavo dėl įvairių bankų griūties („Snoro“, Ūkio banko ir kitų)“, – tvirtino parlamentaras.

VMI praktikoje yra nemažai pinigų „pasaugojimo“ atvejų. Anot Mokesčių inspekcijos viršininko pavaduotojo M. Endrijaičio, vadinamosios pasaugos sutartys neretai naudojamos labai paprastu tikslu – siekiant įmonių savininkams išmokėti sukauptus pelnus, apsieinant be pajamų mokesčio mokėjimo.

„Paprastai tai yra naudojama kaip tam tikras tarpinis veiksmas. [Siekiama] laikinai perkelti pinigines lėšas, vėliau jas atsiimti ir galutinai jas galimai panaudoti akcininkų arba kitų susijusių asmenų naudai“, – aiškino pašnekovas.

VMI prieš kiek daugiau nei dešimtmetį tikrino bendrovę „Aidma“. Būtent patikrinimo metu ir paaiškėjo tai, kad Gedvilams buvo išduotas milžiniškas kiekis grynųjų. Kaip rodo VMI atlikto patikrinimo ataskaita, panašiu laikotarpiu buvo pateikti duomenys, liudijantys, kaip A. Gedvilas „pasaugoti“ paimtą sumą – beveik milijoną litų – įmonei grąžino grynais. Ir tą pačią dieną pasiėmė atgal.

Anot „Sienos“ turimų duomenų, „Aidma“ Mokesčių inspekcijai nurodė, kad A. Gedvilas „pasaugoti“ paimtą milijoną 2014-ųjų spalį grynais parnešė atgal į įmonės kasą. Ir čia pat tokią pat sumą – vėl grynais – pasiėmė jau kaip paskolą.

M. Endrijaičio teigimu, menamos paskolos – dar vienas būdas apeiti prievolę valstybei sumokėti pajamų mokestį, o galbūt ir sumažinti įmonės mokėtiną pelno mokestį.

„Tai yra vienas iš veiksmų, kuris galimai rodo dividendų slėpimą. Paprastai praktikoje ir būna, kad vietoje dividentų yra paimama paskola. Tai yra naudinga mokestine prasme, nes paskola ir paskolos grąžinimas fiziniam asmeniui, gyventojui, nėra pajamų mokesčio objektas, o paskolos palūkanos įmonei yra leidžiami atskaitymai. Todėl [paskola] gali mažinti apmokestinamąjį pelną“, – aiškino VMI viršininko pavaduotojas.

A. Gedvilas kategoriškai neigia užsiėmęs paslėptų dividendų schemomis.

„Teiginiai apie tariamus „paslėptus dividendus“ yra interpretacinio pobūdžio ir neatitinka nei faktinės situacijos, nei mokestinės logikos. Dividendai yra aiškiai reglamentuota išmokų forma, kuri reikalauja atitinkamų akcininkų sprendimų ir mokesčių apskaičiavimo. Tuo tarpu paskolos ar laikini finansiniai atsiskaitymai turi visiškai kitą teisinę ir mokestinę prigimtį. Šių kategorijų suplakimas į vieną nėra pagrįstas nei teisiškai, nei ekonomiškai.

Atsižvelgiant į tai, nematau pagrindo šias operacijas vertinti kitaip nei įprastus, dokumentuotus ir teisėtus verslo finansinius sprendimus“, – apie savo pasaugotus, grąžintus ir tą pačią dieną pasiskolintus pinigus teigė Seimo narys.

Bendrovė „Aidma“ kapitalą susikrovė iš degalų prekybos. A. Gedvilo kontroliuota įmonė kontroliavo dvi degalines Šiaulių krašte ir sukaupė nemažai pelno, kurio A. Gedvilas tvirtina nepasisavinęs per pasaugos sutartis ar paskolas. Visgi, prieš kiek daugiau nei dešimtmetį, A. Gedvilui einant Šiaulių miesto tarybos nario pareigas, politiko verslas susidūrė su sunkumais. O tiksliau – su skyrybomis.

Aido ir Jolantos Gedvilų santuoka braškėti pradėjo maždaug 2014 m. Apie nesutarimus viešai kalbėjo abu degalinių verslą kontroliavę sutuoktiniai. Visgi viena verslo operacija, nutikusi poros konflikto įkarštyje, niekuomet neiškilo į viešumą.

2015-aisiais abi „Aidmos“ kontroliuotos degalinės buvo parduotos bendrovei „Soltekana“. Ją tuo metu valdė Gedvilų sūnus. Registrų centro „Sienai“ pateikti duomenys rodo, kad degalinės „Soltekanai“ parduotos už 645 tūkst. eurų.

Anot A. Gedvilo, jo tuometė žmona pritarė degalinių perleidimui judviejų sūnaus įmonei ir tai įtvirtino notariškai. J. Gedvilienė to neneigia, tačiau moteris tvirtino nebuvusi informuota apie dar vieną, kur kas pelningesnį tų pačių degalinių pardavimo sandorį.

2016-aisiais abi buvusios „Aidmos“ degalinės parduotos degalinių tinklui „Jozita“. Registrų centro pateiktais duomenimis – už daugiau nei 1,7 mln. eurų. A. Gedvilas ir jo sūnus raštu pateiktuose komentaruose įvardijo kitą sumą – lygiai 1,45 mln. eurų arba 800 tūkst. eurų brangiau, nei tos pačios dvi degalinės ankstesniais metais kainavo Gedvilų sūnaus valdomai įmonei. Anot A. Gedvilo sūnaus, Registrų centro pateikta sandorio vertė nurodyta su pridėtinės vertės mokesčiu, o „Soltekana“ gavo 1,45 mln. eurų sumą atskaičius PVM.

Taigi per kiek daugiau nei metus dvi degalinės buvo parduotos du kartus. Antrojo sandorio vertė – 800 tūkst. eurų didesnė. O milijonines pajamas gavusi bendrovė „Soltekana“ – priešingai nei iki 2015 m. jas kontroliavusi „Aidma“ – neturėjo pelnu dalintis su tuomete A. Gedvilo žmona.

Moteris „Sienai“ teigė apskritai nežinojusi apie degalinių pardavimą bendrovei „Jozita“. Buvusi parlamentaro žmona nurodė tai sužinojusi tik praėjus daugiau nei metams po sandorio.

Anot skyrybų advokato Dainiaus Židanavičiaus, dirbtinis įmonių turto mažinimas ir turto perleidimas susijusiems asmenims – dažna praktika nešvariuose skyrybų procesuose.

„Sutuoktinis, kuris nori ir yra suinteresuotas pasilikti savo įmonę, yra suinteresuotas, kad tos įmonės vertė būtų kuo mažesnė. Kaip tas yra daroma? Perleidžiant įmonės turtą už nepagrįstai mažą kainą. Sakykime, yra įmonė, kuri užsiima transporto paslaugomis ir turi nemažai vilkikų, o vieno vilkiko vertė yra 100 tūkstančių eurų. Perleidžiama yra už 30 [tūkst. eurų] – draugo įmonei arba kokiai susijusiai įmonei, kuri yra specialiai įkuriama tuo metu, kada vyksta skyrybos, kitų asmenų vardu“, – „Sienai“ teigė D. Židanavičius.

Dviejų degalinių istorija primena advokato nupasakotą modelį. Mat dvi degalinės, prieš tai priklausiusios Aido ir Jolantos Gedvilų valdomai įmonei, buvo iškeltos į kitą bendrovę, kurioje Jolantai Gedvilienei nepriklausė nė viena akcija. O vėliau – parduotos „Jozitai“, kuri sumokėjo 800 tūkst. eurų didesnę kainą. Į „Jozitos“ pinigus gavusios įmonės pelną J. Gedvilienė niekaip negalėjo pretenduoti.

Visgi A. Gedvilas tvirtina nemėginęs nusukti turto nuo buvusios žmonos. Jis taip pat tikina, esą sūnaus įmonė į degalines investavo ir taip prisidėjo prie pelningo jų pardavimo.

„Kadangi šeimoje santykiai jau buvo pašliję, versle taip pat negalėjome rasti bendro sutarimo, todėl įmonės nekilnojamasis turtas bendru sutarimu buvo perleistas, jį parduodant sūnaus valdomai bendrovei „Soltekana“, kuri ėmėsi degalinių atnaujinimo ir modernizavimo, atliko nemažai pakeitimų, priėmė svarbius strateginius sprendimus, siekiant pakelti degalinių vertę. (...) Po išmintingų, jaunatviškų ir strategiškai teisingų sprendimų, ne tik pavyko parduoti degalines už didesnę kainą, bet ir papildyti šalies biudžetą daugiau kaip 500 000 € suma“, – dėstė A. Gedvilas.

Skirtumą tarp kainos, kurią už dvi degalines sumokėjo jo sūnaus įmonė, ir tos, kurią paklojo „Jozita“, politikas aiškino paprastai: „Pardavimo kaina yra tokia, kurią yra pasirengęs mokėti rinkos dalyvis, o ne pagal hipotetines ar retrospektyvias interpretacijas“.

Politiko vertinimu, skyrybų procesas ir šeimos turto padalijimas – seniai išspręsti klausimai..

„Skyrybų procesas buvo užbaigtas teismo patvirtinta Taikos sutartimi, kuria visi turtiniai klausimai buvo galutinai išspręsti“, – nurodė Seimo narys.

A. Gedvilo nurodytas dokumentas iš tiesų egzistuoja ir „Sienai“ pavyko gauti jo kopiją. Atidžiau įsižiūrėjus į skyrybų sutartį beliko konstatuoti, kad politikas pagal ją prisiėmė neįmanomas prievoles. Pavyzdžiui, sumokėti tiek pinigų, kiek niekuomet neturėjo.

Skyrybų procesas pasibaigė savotiška A. Gedvilo pergale. Politikas išsaugojo tiek su sutuoktine valdytų įmonių kontrolę, tiek degalinių verslo pinigais pastatytus Valakampių rūmus. Tačiau „Sienos“ turima A. Gedvilo skyrybų sutarties kopija rodo, kad politikas taip pat prisiėmė milžiniškas turtines prievoles, smarkiai viršijančias jo paties deklaruotą turtą.

2016 m. rugpjūtį teismo patvirtinta skyrybų sutartis numatė, kad A. Gedvilas privalo buvusiai sutuoktinei sumokėti 370 tūkst. eurų, perduoti jai ne mažiau nei 70 tūkst. eurų vertės automobilį bei grąžinti neva „pasaugojimui“ iš „Aidmos“ paimtus pinigus: tiek tuos, kuriuos „saugojo“ pats, tiek gerokai didesnę buvusios žmonos „pasaugotą“ sumą, iš viso – apie 907 tūkst. eurų. Be to, A. Gedvilas įsipareigojo padengti tikslia suma neįvardintas Valakampių rūmų statybų sutarties išlaidas ir sumokėti dar 272 tūkst. eurų pagal 2010-aisiais išrašytą sąskaitą faktūrą.

Vien skyrybų sutartyje numatytų A. Gedvilo prievolių vertė – apie 1,6 mln. eurų. Visa tai, pagal sutartį, politikas privalėjo sumokėti iš asmeninių lėšų. Tačiau politiko teiktos turto deklaracijos rodo, kad jis tokiais pinigais nedisponavo.

VMI pateiktais duomenimis, visa tai netrukus tapo grąžintinomis paskolomis, kurias A. Gedvilas privalėjo atiduoti „Aidmai“ ir kitoms su juo susijusioms įmonėms. Skolų grąžinimo terminas – 2016 m. gruodžio 30 d. arba diena prieš naujųjų metų išvakares.

Tokiu grafiku A. Gedvilas per kelis mėnesius nuo skyrybų sutarties patvirtinimo privalėjo „Aidmai“ ir kitiems savo šeimos verslams grąžinti daugiau nei milijoną, o taip pat – sumokėti solidžią kompensaciją buvusiai sutuoktinei ir parūpinti jai tikrai nepigų automobilį.

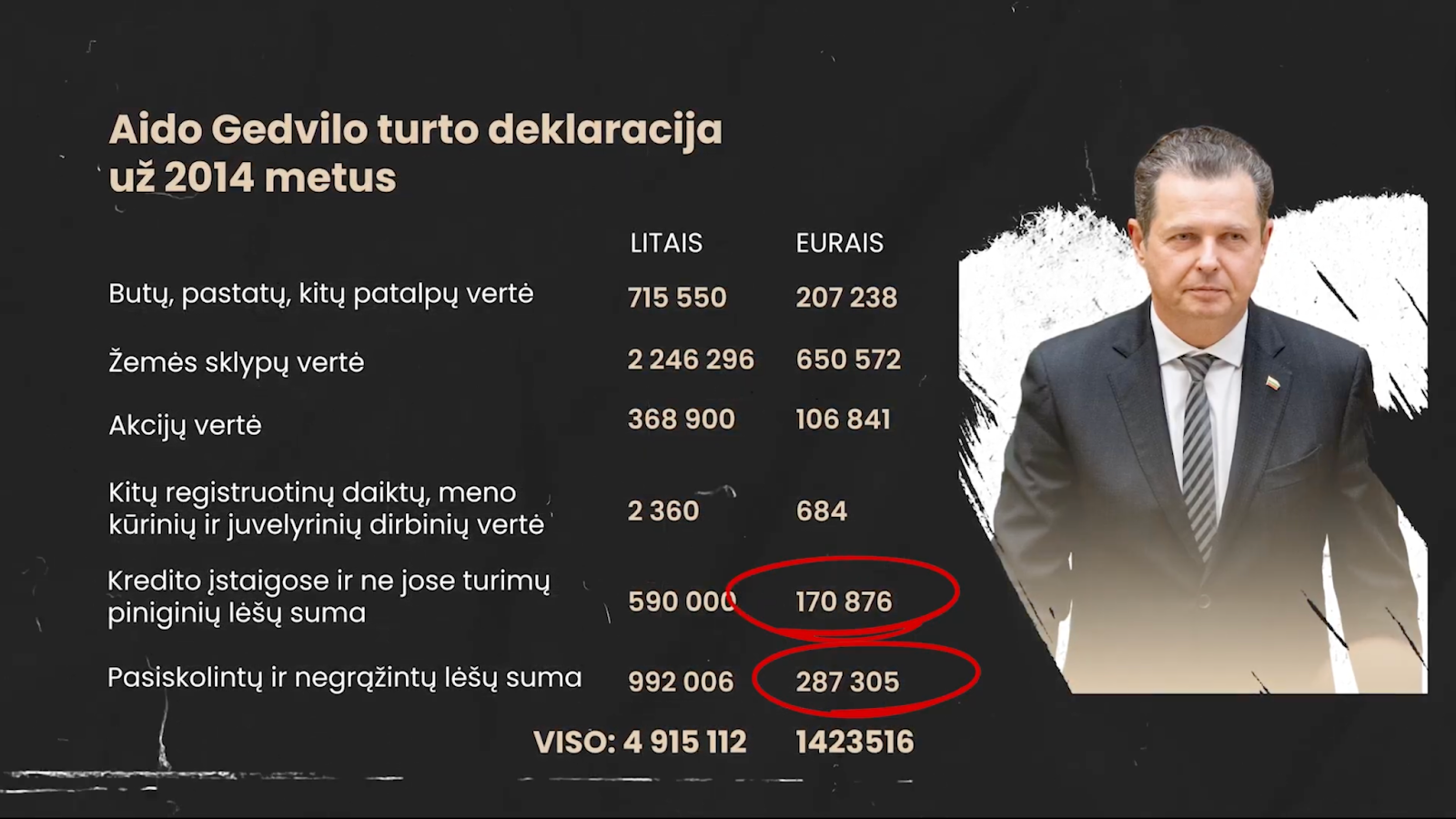

Skyrybų procesui einant į pabaigą, A. Gedvilas nėjo politinių pareigų nei Seime, nei savivaldoje. Paskutinįsyk jis turto deklaraciją teikė už 2014 metus. Tuomet politikas deklaravo turto už maždaug 1,4 mln. eurų, tačiau liūto dalį sudarė ne pinigai, o Valakampių rūmai ir kitas turtas. Piniginėmis lėšomis A. Gedvilas deklaravo tik apie 170 tūkst. eurų, taip pat deklaruodamas ir solidžią skolą „Aidmai“.

„Sienai“ nepavyko aptikti jokių duomenų, kurie rodytų, kad A. Gedvilas 2015–2016 m. pardavė didelės vertės turtą ar kitaip praturtėjo. Tačiau su politiku susijusių verslų finansiniai duomenys rodo, kad milžiniškos skolos buvo padengtos.

Kaip rodo „Aidmos“ finansinės ataskaitos, įmonė 2015-uosius baigė deklaruodama apie 1,68 mln. eurų gautinų sumų. 2016-aisiais ši „Aidmos“ balanso eilutė susitraukė daugiau nei 1,2 mln. eurų – suma, panašia į A. Gedvilo įsipareigojimus pagal skyrybų sutartį. Tačiau kaip šios skolos buvo padengtos – vis dar atviras klausimas. Nes 2016 m. gruodžio 31-ąją – diena po politiko skolų grąžinimo termino – „Aidma“ nurodė piniginėmis lėšomis turinti tik apie 2,3 tūkst. eurų.

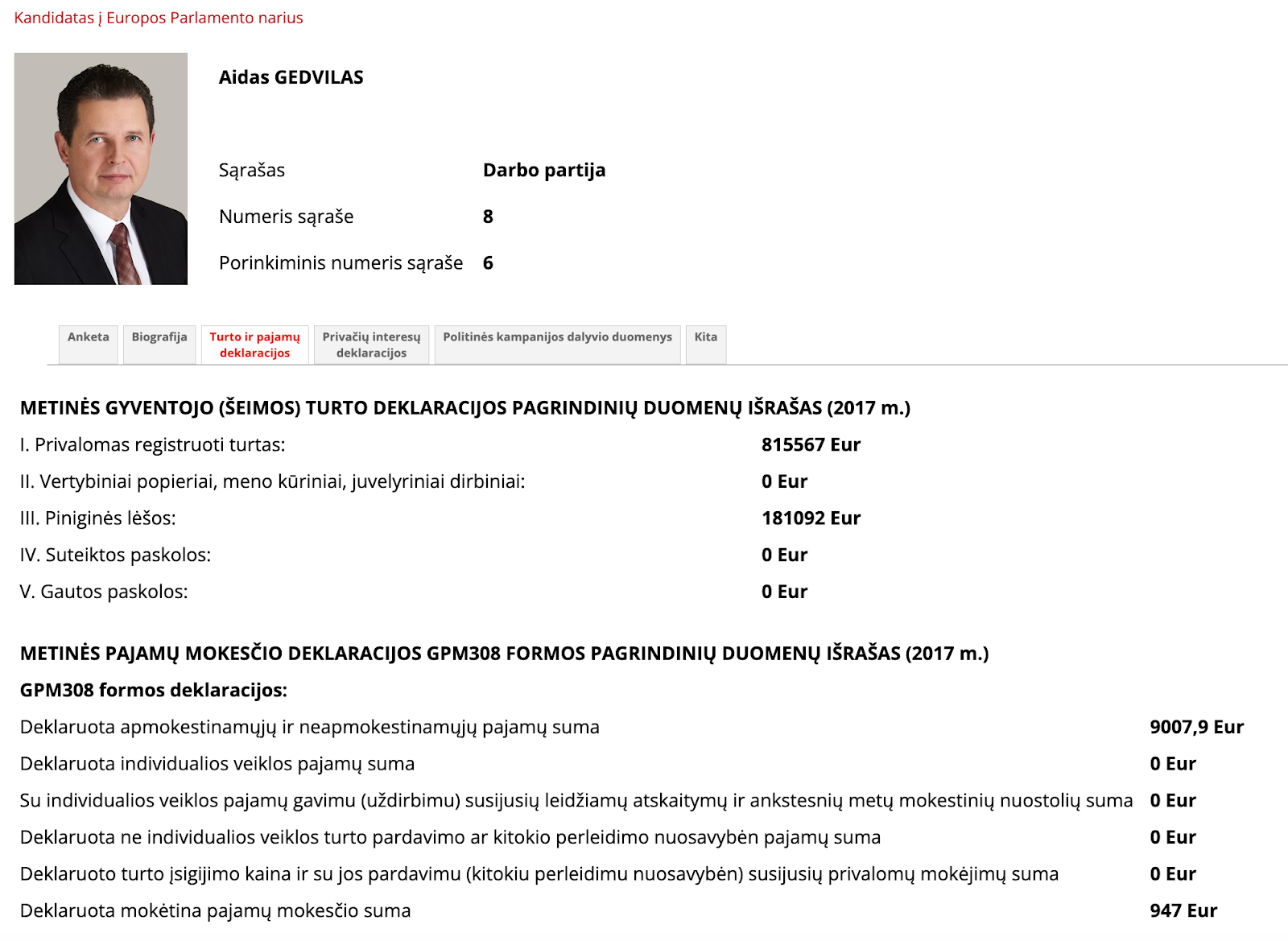

Be to, A. Gedvilas yra deklaravęs turtą už 2017 metus. Praėjus metams po milijoninių skolų grąžinimo termino, politikas nurodė turintis turto už beveik milijoną eurų, įskaitant ir 181 tūkst. eurų pinigais. Negrąžintų skolų skiltyje – apskritas nulis.

Taigi milijonines prievoles prisiėmęs politikas po metų neturėjo jokių skolų ir tebeturėjo tiek daug vertingo turto, tiek solidų piniginių lėšų kiekį. Nors metinės A. Gedvilo pajamos tuo metu siekė vos 9 tūkstančius eurų.

Kreipėmės į Seimo narį su prašymu paaiškinti, iš kokių lėšų jis grąžino pagal skyrybų sutartį prisiimtas prievoles. Politikas tenurodė skolas grąžinęs „iš teisėtai gautų pajamų, vykdant ir plėtojant verslą“.

„Keista, kai turiu atsakinėti į klausimus, kuriuose paminėta data senesnė nei dvidešimt metų“, – pridūrė A. Gedvilas.

Jokių detalesnių paaiškinimų apie tai, kaip padengė milijonines prievoles, „Nemuno aušros“ parlamentaras nepateikė.

A. Gedvilo politinės karjeros pertrauka ilgai nesitęsė. 2019-aisiais jis su Darbo partijos sąrašu išrinktas į Vilniaus tarybą, o 2020 m. sostinės tarybos nario kėdę išmainė į vietą Seime. Tuomet A. Gedvilo teiktos turto deklaracijos rodo, kad į politiką jis grįžo gerokai nuskurdęs, nes jose deklaruota turto tik už kiek daugiau nei 235 tūkst. eurų. Liūto dalis šios sumos – piniginės lėšos.

Visgi didžiausias turto pokytis nesusijęs nei su skolų grąžinimu, nei su skyrybomis. A. Gedvilas 2017-aisiais savo sūnui padovanojo namą su sklypu – jau minėtą Valakampių rezidenciją. Dalį pastato politiko sūnus netrukus padovanojo savo močiutei, Šiauliuose gyvenančiai A. Gedvilo mamai.

Dovanojimo sandorį politikas tuomet įvertino daugiau nei 750 tūkst. eurų. Tokiu būdu A. Gedvilo deklaruoto nekilnojamojo turto vertė susitraukė iki kuklios keliolikos tūkstančių eurų sumos.

Tačiau „Sienos“ surinkti duomenys rodo, kad parlamentaras ir po rūmų perleidimo toliau disponavo šiuo turtu. Būtent Meškeriotojų gatvės rezidencijoje 2020-aisiais filmuotas A. Gedvilo rinkiminis klipas. Viešai prieinamuose Seimo komitetų posėdžių įrašuose matyti, kad politikas ne kartą posėdžiavo nuotoliniu būdu, būdamas sūnui padovanotoje rezidencijoje. Be to, politiko parlamentinių lėšų ataskaitose aptikome dokumentus, kuriuose A. Gedvilas būtent ten nurodo savo gyvenamąją vietą.

Klausiamas, ar degalinių verslo lėšomis statytais rūmais naudojosi ir po jų padovanojimo, A. Gedvilas tikslaus atsakymo nepateikė. Tačiau nurodė neseniai pakeitęs savo deklaruotą gyvenamąją vietą ir nuo šiol oficialiai gyvenantis Meškeriotojų gatvės rezidencijoje. Oficialią gyvenamąją vietą politikas pakeitė jau šiais metais. Ar tai nutiko prieš jam gaunant „Sienos“ klausimus ar po to – Seimo narys nenurodė.

Dėl kokių priežasčių prieš sugrįždamas į didžiąją politiką perleido savo didžiausią turtą? A. Gedvilas tai aiškino rūpesčiu.

„Laikausi nuomonės, kad tėvai turi padėti savo vaikams, o vaikai – rūpintis savo tėvais. Niekada nesivaikiau turtų ir tai, ką visą gyvenimą veikiau, buvo daroma dėl vaikų ir dėl tėvų. Tai yra minimumas, kurį galėjau duoti savo artimiems asmenims, jeigu galėčiau duoti daugiau, tai ir padaryčiau“, – raštu pateiktame komentare nurodė Seimo narys.

Patekęs į 2020–2024 m. Seimą, A. Gedvilas kone iškart ėmėsi klausimų, kuriuos tikrai išmano. Pavyzdžiui, įstatymų, susijusių su degalinių verslui taikomais reikalavimais.

Pačioje kadencijos pradžioje „darbietis“ A. Gedvilas ėmėsi Alternatyviųjų degalų įstatymo pataisų, siūlydamas praplėsti alternatyviųjų degalų sąvoką ir prailginti terminą, per kurį degalų tiekėjai turėtų pateikti biodegalų kokybę įrodančius dokumentus. O dar įdomesnis A. Gedvilo pasiūlymas susijęs ne tik su šiuo įstatymu, bet ir su problemomis, kurias kaip tik tuo metu sprendė politiko šeimos verslą praturtinęs degalinių tinklas „Jozita“.

2024 m. vasarą A. Gedvilas aršiai priešinosi įstatymo pataisoms, kuriomis buvo siūloma gerokai padidinti Lietuvos įsipareigojimus kelti šalyje parduodamų biodegalų kiekį. Tuo pat metu „Jozita“ bylinėjosi dėl Valstybinės vartotojų teisių apsaugos tarnybos paskirtos 300 tūkst. eurų baudos už Alternatyviųjų degalų įstatymo pažeidimą, nesilaikant jame numatytų reikalavimų biodegalų kiekiui.

Taigi Seimo nario A. Gedvilo veikla susikirto su problemomis, kurias kaip tik tuo metu patyrė degalinių tinklas, iš jo šeimos verslo 2016-aisiais įsigijęs dvi degalines ir sumokėjęs 1,45 mln. eurų. Klausiamas, ar tokiuose savo veiksmuose neįžvelgia interesų konflikto, parlamentaras „Sienai“ teigė taip nemanantis – nes sandoris su „Jozita“ buvo seniai, o jis pats esą jokios naudos iš to negavo.

„Įmonė pardavė [degalines], ne aš. Tai nieko bendro dėl to neturiu“, – teigė A. Gedvilas.

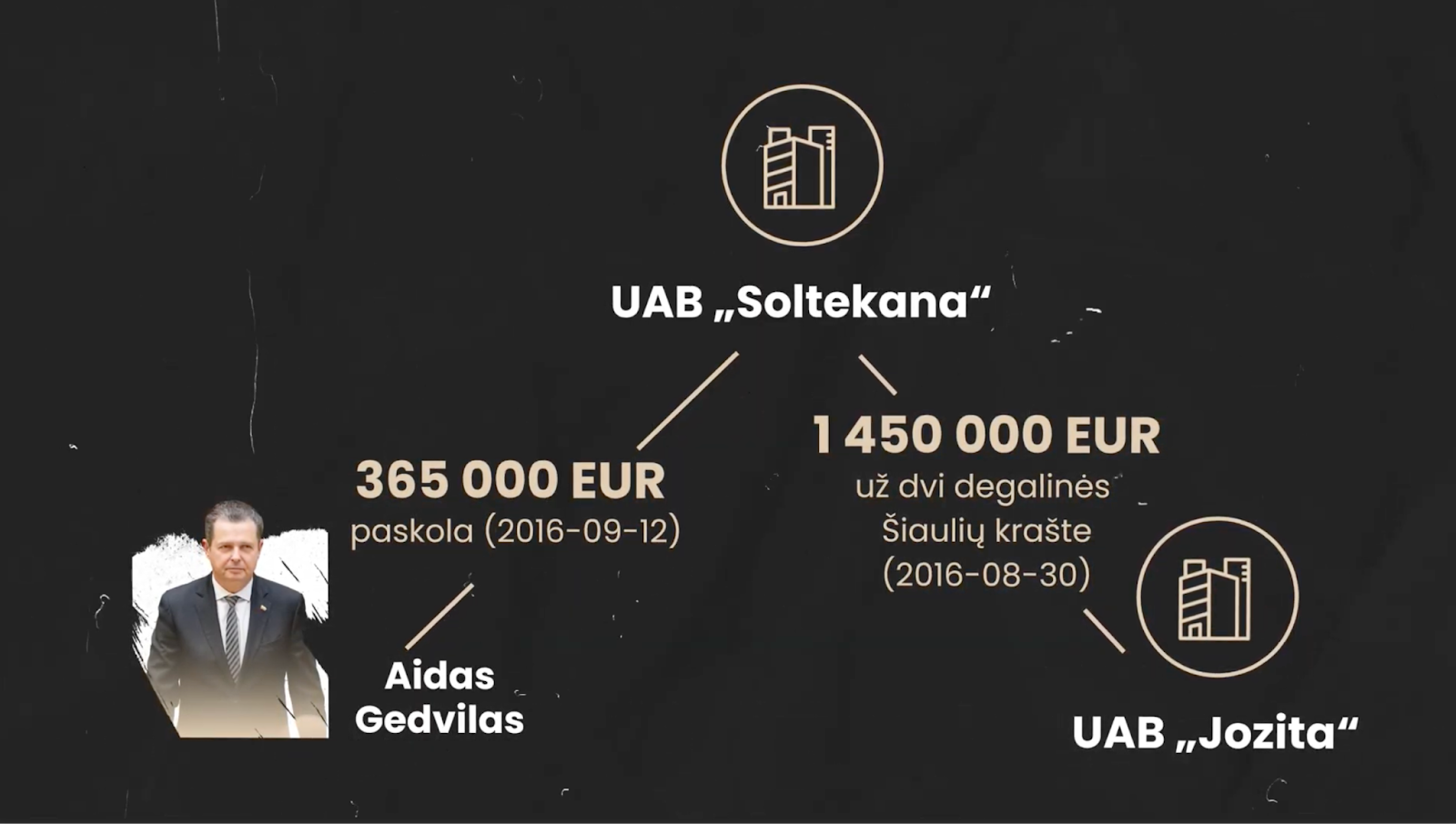

Čia politikas pasakė ne visą tiesą. Nes, VMI pateiktais duomenimis, dvi degalines „Jozitai“ pardavusi bendrovė „Soltekana“ 2016 m. A. Gedvilui suteikė 365 tūkst. eurų paskolą. Paskola suteikta tuoj po sandorio su „Jozita“. „Soltekanos“ finansiniai duomenys taip pat rodo, kad šis sandoris 2016-aisiais buvo vienintelis įmonės pajamų šaltinis.

Susisiekus su „Jozitos“ vadovu Jonu Jokubauskiu, verslininkas patvirtino pažįstantis A. Gedvilą ir žinantis apie degalinių pirkimo sandorį. Tačiau jis patikino nedarantis jokios įtakos parlamentaro politinei veiklai ir ragino milijoninio sandorio nesureikšminti.

„Mes galim susitikti vienai dienai, padaryti sandorį ir sudainuoti dainą: „Sudie, brangus, sudie, ištarti tau turiu“. Ir mes užmirštame šitą reikalą. (...) Aš Gedvilą pažinojau tol, kol nupirkau [degalines]. Ir daugiau man – „Sudie, brangus, sudie“, – cituodamas savaip adaptuotą Laimučio Purvinio dainos tekstą sakė J. Jokubauskis.

Ginčą dėl šimtatūkstantinės baudos „Jozita“ laimėjo praėjusiais metais. Tiesa, ne todėl, kad degalinių tinklas nepažeidė įstatymo. Lietuvos vyriausiasis administracinis teismas nustatė, kad bauda „Jozitai“ skirta praleidus senaties terminą – ir būtent dėl to degalinių tinklui skirta bauda buvo panaikinta.

Kaip A. Gedvilas grąžino šimtatūkstantinę paskolą, gautą po savo sūnaus valdomos įmonės sandorio su „Jozita“, nežinoma. Pats Seimo narys to taip pat nepaaiškino. O papildomų klausimų kelia ne tik parlamentaro, bet ir jo sūnaus atliktos finansinės operacijos.

Čia reikia papasakoti apie dar vieną buvusią A. Gedvilo įmonę – Šiauliuose registruotą bendrovę „Digikomas“, kuri ne vienus metus sėkmingai teikė „Tele2“ klientų aptarnavimo paslaugas. Tačiau įdomiausi „Digikomo“ veiklos epizodai susiję ne su ryšio paslaugomis, o su jau minėtu degalinių verslu.

Šį verslą A. Gedvilas prieš maždaug dešimtmetį perleido sūnui. Tą patį jis padarė ir su degalinių verslą vysčiusia bendrove „Aidma“. O pastaroji įmonė A. Gedvilo sūnui leido gerokai išpūsti „Digikomo“ įstatinį kapitalą.

2016 m. gruodį, būdamas vieninteliu „Digikomo“ akcininku, A. Gedvilo sūnus įmonės įstatinį kapitalą padidino apie 1,5 mln. eurų. Tai jis padarė ne iš savo kišenės, o įnešdamas iš savo tėvo gautas bendrovės „Aidma“ akcijas. Tuo metu „Aidma“ jau nebeturėjo savo degalinių, o įmonės direktorius A. Gedvilas finansinėje ataskaitoje nurodė, kad bendrovė nutarė stabdyti prekybos degalais verslą. Tačiau tai nesutrukdė „Aidmos“ akcijas įvertinti solidžia beveik 1,5 mln. eurų suma.

Vėliau „Digikomo“ kontrolė buvo iškelta į Estiją, įmonės valdymą perleidžiant šioje šalyje registruotai A. Gedvilo sūnaus bendrovei „Globater OU“. Tačiau pastaroji įmonė prieš keletą metų buvo likviduota, o lietuviško verslo kontrolė grąžinta politiko sūnui, kuris tai netrukus pavertė solidžiomis pajamomis iš 2016-ųjų sandorio.

2024 m. Seimo nario sūnus nutarė sumažinti „Digikomo“ įstatinį kapitalą 1,5 mln. eurų suma. Ne grąžinant jam 2016-aisiais įneštas „Aidmos“ akcijas, o išmokant šią sumą piniginėmis lėšomis. VMI vertinimu, tokie sandoriai gali kelti rimtų klausimų dėl mokesčių mokėjimo.

Mokesčių inspekcija pažymi, kad pajamos iš įmonių įstatinio kapitalo mažinimo nėra apmokestinamos gyventojų pajamų mokesčiu, jei tokiu būdu akcininkas atsiima savo paties įnašą. A. Gedvilo sūnaus atveju, taip ir nutiko. Tačiau pirminis įnašas buvo ne pinigai, o solidžia suma įvertintos kitos įmonės akcijos. Anot VMI viršininko pavaduotojo M. Endrijaičio, tokiais atvejais gali būti keliamas pajamų mokesčio klausimas.

„Tokiu atveju mokesčių administratorius, įvertindamas visas aplinkybes, (...) žiūrėtų į turinio viršenybės prieš formą principą. Jeigu nustatoma, kad tokiu veiksmu, realiai buvo siekiama išsiimti pinigus, tai būtų laikoma tiesiog vertybinių popierių pardavimu. (...) Laikant, kad tai yra vertybinių popierių pardavimo pajamos, dar reikėtų įvertinti, koks yra tikrasis tų akcijų įsigijimo momentas ir kokia yra vertybinių popierių įsigijimo kaina. Nustačius šias dvi aplinkybes, (...) būtų atimama [akcijų] įsigijimo kaina ir galutinis rezultatas apmokestinamas“, – aiškino M. Endrijaitis.

Susisiekus su A. Gedvilo sūnumi, jis pirmiausiai patvirtino, kad atlikdamas įstatinio kapitalo mažinimo sandorį nebuvo Lietuvos rezidentas.

„Galiu patvirtinti, kad tuo metu nebuvau Lietuvos rezidentu ir visuomet susimoku visus privalomus mokesčius toje jurisdikcijoje, kurioje ši prievolė man yra taikytina. Nei vienos šalies mokesčių administratorius man nėra pareiškęs pretenzijų dėl mano, kaip fizinio asmens, nesumokėtų mokesčių nei dabar, nei praeityje“, – raštu pateiktame komentare teigė jis.

Klausimą, kiek mokesčių ir kokiai valstybei sumokėjo nuo 1,5 mln. eurų, gautų mažinant „Digikomo“ įstatinį kapitalą, politiko sūnui uždavėme du kartus. Tikslaus atsakymo negavome.

Nagrinėjant A. Gedvilo istoriją, radome ne tik sandorį su „Jozita“ ar didelius kiekius grynųjų, kuriuos politikas esą „pasaugojimui“ prieš daugiau nei dešimtmetį paėmė iš savo verslo kasos. Dideli kiekiai grynųjų „Nemuno aušros“ politiką lydi ir dabar – tiek turto deklaracijose, tiek atsiskaitant už parlamentines išlaidas.

VMI skelbiamose A. Gedvilo turto deklaracijose – pavydėtinas stabilumas. Ypač piniginių lėšų eilutėje, kurioje politikas pastaruosius penkerius metus nurodo lygiai tokią pat 185 tūkst. eurų sumą. Tačiau VMI skelbia apibendrintus duomenis, vienoje eilutėje pateikiant ir bankuose, ir grynaisiais deklaruotas pinigines lėšas. Taigi kreipėmės į Mokesčių inspekciją su prašymu patikslinti, kiek grynųjų kiekvienais metais deklaravo įtakingas „Nemuno aušros“ parlamentaras.

Taip paaiškėjo, kad liūto dalis A. Gedvilo deklaruotų santaupų – tai 175 tūkst. eurų grynaisiais. Kasmet – lygiai ta pati suma.

Paklaustas, kodėl tokią didelę sumą laiko grynais, „Nemuno aušros“ politikas tai pavadino „finansine pagalve“.

„Deklaracijoje nurodomas grynųjų pinigų likutis atspindi finansinę padėtį deklaravimo momentu. (...). Minėta suma yra laikoma kaip finansinė atsarga – vadinamoji „finansinė pagalvė“ nenumatytiems atvejams bei ilgalaikiam saugumui užtikrinti“, – rašto pateiktame komentare teigė A. Gedvilas.

Parlamentaras patikino 175 tūkst. eurų „finansinės pagalvės“ lėšų nenaudojantis ir būtent taip paaiškino savo santaupų stabilumą.

„Šių pinigų nenaudoju savo kasdieniame gyvenime. Taip pat nematau poreikio šios sumos didinti arba mažinti, nes ji yra saugoma nenumatytoms išlaidoms ir taip pat mano pensijai“, – nurodė A. Gedvilas.

Visgi Seimo nario teiktos parlamentinių išlaidų ataskaitos rodo kiek kitokį vaizdą. Tiek 2020–2024 m. laikotarpiu, tiek dabartinėje kadencijoje A. Gedvilas Seimo kanceliarijai teikė aibę dokumentų, rodančių atsiskaitymus grynaisiais. Stambiomis kupiūromis politikas mokėjo tiek už didelius pirkinius (naujausio modelio „iPhone“ ir kt.), tiek už gėles ar degalus. Buvo ir tokių atvejų, kai atlikdamas atsiskaitymą už keliasdešimt eurų, Seimo narys iš piniginės traukė 500 eurų kupiūras. Tačiau, jei tikėti Seimo nario paaiškinimais, visos šios grynųjų pinigų operacijos niekaip nepaveikė jo deklaruojamos 175 tūkst. eurų „finansinės pagalvės“.

Paprašytas paaiškinti savo parlamentinių išlaidų apmokėjimą dideliais kiekiais grynųjų, politikas nurodė taip išreiškiantis savo nepasitenkinimą bankais.

„Atsiskaitymų grynaisiais pasirinkimas buvo sąmoningas ir praktinis sprendimas. Pastaraisiais metais bankų taikomos pinigų plovimo prevencijos procedūros yra tapusios itin griežtos – net ir dėl nedidelių ar įprastinių sandorių gali būti reikalaujama perteklinės informacijos, dokumentų, aiškinimų, o lėšų pervedimai laikinai stabdomi iki papildomo patikrinimo pabaigos“, – aiškino A. Gedvilas.

„Nemuno aušros“ frakcija Seime kone nuo kadencijos pradžios aktyviai siekia koreguoti atsiskaitymų grynaisiais tvarką ir didinti leistinas tokių operacijų ribas. Tarp šių siūlymų iniciatorių – ir A. Gedvilas. Politikas tai vertina ne kaip interesų konflikto riziką, o kaip savo pozicijos nuoseklumo požymį.

„Visuomet buvau ir esu atsiskaitymų grynaisiais šalininkas, todėl buvau vienas iš pataisų, leidžiančių didinti atsiskaitymų grynaisiais ribą, iniciatorius. Esu prieš bankų monopolinį veikimą rinkoje ir iš principo nenoriu prisidėti prie jų pelnų augimo“, – teigė A. Gedvilas.

175 tūkst. eurų grynais deklaravęs A. Gedvilas – ne vienintelis „Nemuno aušros“ parlamentaras, milžinišką kiekį pinigų laikantis ne banke, o grynųjų pavidalu. Pagal šį rodiklį jį netgi lenkia vienas partijos lyderių Robertas Puchovičius. Kaip skelbėme praėjusią savaitę publikuotame žurnalistiniame tyrime, R. Puchovičius su sutuoktine grynaisiais nurodė laikantys visas savo santaupas – daugiau nei pusę milijono eurų.